让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

老匹夫利润初次同比下跌 坪效、净钞票收益率立异低营运效用低于可比企业 | 医药半年报

发布日期:2024-09-08 11:12 点击次数:209炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

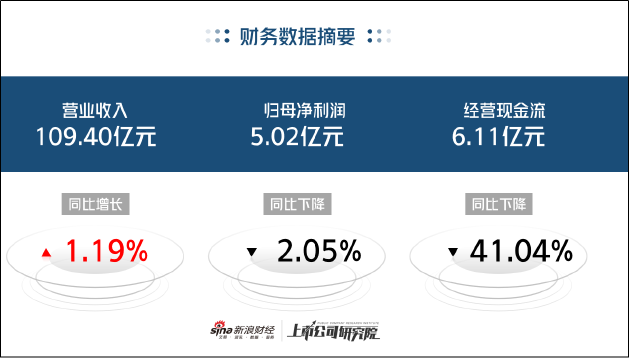

近日,老匹夫袒露2024年半年度讲授。公告浮现,公司上半年罢了买卖收入约为109.40亿元,同比增长1.19%;归母净利润约为5.02亿,同比下跌2.05%;扣非净利润为4.81亿元,同比下跌1.79%;预备举止产生的现款流量净额为6.11亿元,同比下跌41.04%。

诱骗往期半年度事迹阐扬来看,老匹夫营收增速显贵放缓,历史初次下跌至个位数,归母净利润也历史初次出现同比下跌,而预备举止产生的现款流量净额同比降幅达41.04%创下历史新高,公司财务数据全面承压。

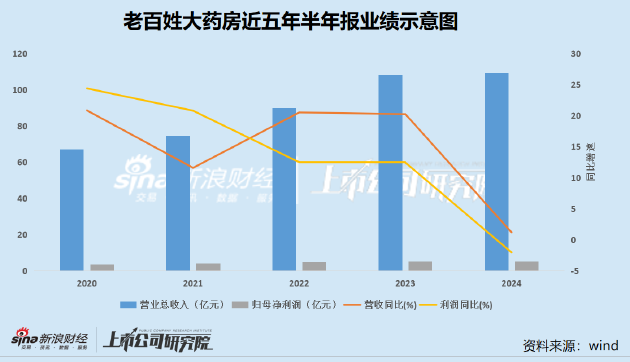

从单季度事迹阐扬看,2024年第二季度,公司罢了营收54.01亿元,同比增长0.56%,增速进一步下滑,环比下跌2.5%;罢了归母净利润1.81亿元,同比下跌18.23%,环比下跌43.52%,公司事迹罅隙仍未见企稳。

连年来,为诈欺畛域效应提高预备效用,国内头部线下药店上市公司均保抓较高的门店数目增速。其中,老匹夫门店数目已由2020年末的6533家门店增多至2024年上半年的14969家。其中,新增门店1625家,门店数目业内第一。

但从阻挡看,老匹夫延长的成果并不睬思,各项目的均未获得显贵提高,甚而不升反降,举座预备效用在线下药店三巨头中排行垫底。从坪效看,老匹夫2020年-2023年以及2024年上半年的日均坪效差别为59.2元/平素米、59元/平素米、61元/平素米、54元/平素米、48元/平素米,自2022年后抓续下跌,2024年上半年坪效数据创下近几年的新低,低于可比企业大参林(维权)及益丰药房。

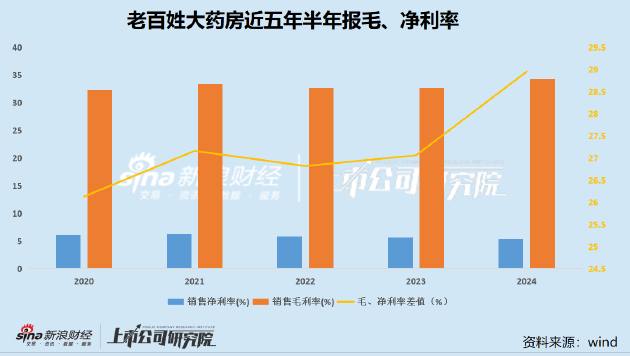

从盈利才略看,2024年上半苍老匹夫加权净钞票收益率为7.22%,创下2016年以来的新低。销售毛利率为34.32%,同比高潮1.6个百分点,但净利率却出现进一步下滑,为5.37%,创下历史新低,毛利率和净利率之间的差值连年来舒适扩大。

导致上述局势出现的原因一方面在于,伴跟着畛域延长,公司虽议价才略有所增强,但门店增多也导致公司时期用度快速提高,举座贬责效用下滑进而对举座盈利才略形成连累。2024年上半年,老匹夫销售用度、贬责用度差别为23.85亿元、5.36亿元,差别同比增长7.86%和13.07%,显贵高于营收、利润增速。

从预备效用看,2020年上半年-2024年上半年,老匹夫存货盘活天数差别为84.10天、89.25天、86.78天、99.11天、101.58天;应收账款盘活天数差别为29.86天、29.32天、31.39天、32.57天、35.01天,举座均阐扬为逐年递加。

而应答账款盘活天数则阐扬为举座镌汰,讲授期内差别为56.78天、55.96天、57.24天、63.52天和55.80天。这也导致公司净买卖周期(存货盘活天数+应收账款盘活天数-应答账款盘活天数显贵延长至历史新高的80.79天,为药店三巨头中独逐个家净买卖周期大幅延长的企业,收并购贬责效用欠佳。

另一方面,往时几年间,头部线下药店加快延长,益丰药房、大参林、一心堂先后加入“万店俱乐部”,这诚然使得关连企业得以罢了事迹的抓续增长,但市集也已趋于内卷化。把柄中康CMH发布《2024半年度药店生计讲授》,按七普的常住东谈主口数据,国内各省市药店店均管事仅2000东谈主,甚而部分区域仅1000多东谈主的情况,已趋近于生计的临界点。比拟之下,好意思国单店管事东谈主数约为6000东谈主,日本则在2000-3000东谈主之间。有计划到中国的东谈主口密度远高于好意思国而接近日本,这么的数据无疑揭示了药店饱和的严峻践诺。

在竞争日益热烈的配景下,2024年1月至7月,实体药店平均逐日每店的销售额不及3000元,同比下滑近10%。其中,平均客单价约为71.3元,同比下跌8.58%。同期,旧年以来,各地医保局还在牵头上线比价系统。以深圳为例,深圳医保能为参保者提供某一药品的药店均价、病院均价、药店价钱区间、病院价钱区间,罢了线上实时比价。这么一来,定点零卖药店医保药价愈加公开透明,群众不错“价比三家”。跟着信息差、价钱差的舒适打消,疏漏客单价还将进一步下跌。

此外,医保控费正舒适加大对药店的遮盖,且监管力过活益趋严。国度医保局6月2日默示,将加大对定点零卖药店的监管,督促定点零卖药店从使用统筹基金起原就程序预备行径,同期加大遨游检查力度,提高专项整治成果,筹谋多部门,统筹监管资源、阐扬监管协力,对弱点购药、倒卖医保药品等讹诈欺保监犯行径进行严厉打击。

头部药店企业因医保资金问题被处罚在本年已有案例,举例2024年6月2日,国度医保局发布公告称,国度医保局基金监管司已于2024年5月24日对一心堂药业集团股份有限公司联系崇拜东谈主进行了约谈。国度医保局指出,一心堂旗下一些定点连锁门店存在串换药品、超量开药、为暂停医保结算的定点零卖门店代为进行医保结算、药品购销存纪录不匹配、处方药销售不程序等问题,变成医保基金升天。

其中,“串换药品”主要指购买保健品化妆品等,但以药品的名字记账刷医保报销。“超量开药”则是指超量多开宝贵药品并进行医保结算,为其廉价转卖、倾销药品提供便利。监管趋严之下,线下药铺保健品等高毛利产物的销售将受到影响。从老匹夫自己的事迹情况看,2024年上半年,高毛利的中药、健康器材、保健品的买卖收入较旧年同期苟简差别下跌8%、24%和22%左右。

非论从市集需求如故战略监管等层面来看,线下药店依靠不休延长增厚事迹的发展逻辑已难合计继,行业发展要点将从卷畛域向卷效用移动,而从数据来看,老匹夫的预备、贬责效用已落伍于可比企业,将来发展仍濒临较大挑战。

行业景气度下跌,各企业事迹承压带来的另一风险在于商誉减值。由于高速延长,各家头部线下药店上市公司均存在较高商誉,属于行业性质所导致。但是,老匹夫的商誉占比相较于其他3家一经存在畸高局势。2024年上半年,公司商誉占净钞票的比重达到77.87%,显贵高于大参林的41.58%,益丰药房的43.53%,畸高的商誉或将成为老匹夫将来长期发展的一大隐忧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察